アパート経営の基礎知識

知っておきたいアパート経営の税金

不動産所得の計算方法

不動産所得の金額は、その年の不動産の貸付等による総収入金額から、それにかかる固定資産税や減価償却費などを必要経費として差し引いて計算します。

|

総収入金額

(地代・家賃・共益費・ 駐車場・更新料 等) |

- |

必要経費

(租税公課・減価償却費・修繕費・保険料・ 水道光熱費・管理委託費・借入金の利子 等) |

= | 不動産所得 |

|---|

損益通算

必要経費が総収入金額を上回り、不動産所得が赤字となった場合、その赤字の金額を事業所得や給与所得などの他の所得から差し引くことができます。(注:土地を取得するために要した借入金の利子にかかる赤字の金額は損益通算の対象となりません。)

青色事業専従者給与

所得税では、原則として生計一の親族に対してその事業から給与等を支払った場合には、その給与等はその事業主の必要経費に算入することはできません。

しかし、青色申告を選択している事業主で、不動産の貸付が事業的規模(アパートの室数がおおむね10室以上)で行われている場合に限り、その親族が働いた給与として相当と認められる金額は、「青色事業専従者給与」としてその事業主の必要経費とすることができます。(「青色事業専従者給与の関する届出書」を税務署に提出すること)

青色申告特別控除

青色申告を選択している事業主で、不動産の貸付が事業的規模(アパートの室数がおおむね10室以上)で行われている場合に限り、正規の簿記の原則(複式簿記)に従って取引を記録し、それに基づいて貸借対照表・損益計算書を作成して確定申告に添付すれば、青色申告特別控除として最高65万円の控除が認められます。(事業的規模に該当しない人は10万円の控除)

純損失の繰り越し控除

青色申告者のその年において生じた不動産所得の損失の金額で、損益通算をしてもなお控除しきれない損失の金額(純損失の金額)は、その年以降3年間にわたり繰り越すことができます。

不動産取得税

不動産取得税とは、土地や建物などの不動産を取得した人に対して、その取得について1回限りで都道府県が課税する地方税です。

不動産の取得には売買による取得だけでなく、家屋の新築、増改築、不動産の交換、贈与などによる取得も含まれます。

| 不動産取得税 | = | 固定資産税評価額 | × |

3% (住宅以外は4%) |

|---|

・新築アパートの軽減措置

|

新築アパートの 不動産取得税 |

= | (固定資産税評価額 | - |

床面積1部屋あたり40㎡以上240㎡以下であれば、 1部屋あたり控除額1200万円 |

) × | 3% |

|---|

固定資産税

固定資産税は、毎年1月1日現在、市町村の固定資産台帳に土地、家屋または償却資産(事業用の機械など)の所有者として登録されている人に対してかかる税金です。

| 固定資産税 | = |

課税標準額 (固定資産台帳に登録された評価額) |

× | 1.4% |

|---|

住宅の敷地の軽減措置

住宅の敷地のうち、1戸あたり200㎡以下の部分は、小規模住宅用地として評価額の6分の1を課税標準とします。

1戸あたり200㎡を超える部分は一般住宅用地として評価額の3分の1を課税標準とします。

| 住宅の敷地 | |

|---|---|

| 小規模住宅用地 (200㎡以下の部分) |

一般模住宅用地 (200㎡超の部分) |

| 評価額×1/6 | 評価額×1/3 |

新築アパートの軽減措置

令和6年3月31日までに新築された住宅については、新たに固定資産税が課される年度から一定期間、固定資産税の2分の1を減額する特例が設けられています。

軽減の対象となる新築住宅の要件:

居住用部分が総床面積の50%以上で、各部屋が40㎡以上280㎡以下の住宅

|

その家屋の 固定資産税額 |

× |

居住用部分 その家屋の総床面積 |

× |

1 2 |

= | 減額される税額 |

|---|

| 新築アパートの減額期間 | |

|---|---|

| 地上階数3以上の 耐火または準耐火構造住宅 |

左記以外 |

| 5年 | 3年 |

アパート経営の基礎知識(経営分析指標)

知っておきたいアパート経営の経営分析指標

◆キャッシュフロー

「キャッシュフロー」とは、実際に得られる収入から外部への支出を控除して手元に残る資金の流れを言います。

【収入の部】

①貸室賃料収入

②共益費収入

③水道光熱費収入

④駐車場収入

⑤その他収入

⑥空室等損失(-)

⑦貸し倒れ損失(-)

運営収益(A)

【支出の部】

⑧維持管理費

⑨水道光熱費

⑩修繕費

⑪管理委託費

⑫広告費

⑬公租公課

⑭損害保険料

⑮その他費用

運営費用(B)

運営純収益(C)(AーB)… NOI(ネットオペレーティングインカム)

⑯一時金の運用益

⑰資本的支出(-)

⑱借入金返済元利金(-)

純収益(C+⑯ー⑰ー⑱)… NCF(ネットキャッシュフロー)

◆表面利回り

「表面利回り」は「粗利回り」、「グロス利回り」、「単純利回り」と呼ばれる最も簡便な利回りであり、不動産賃貸事業から得られる「年間の賃料総収入」を「総投資額」で割って求められます。

例えば、売り物件の広告で「利回り〇%」という表示は「表面利回り」を基準としていることがほとんどで、空き室控除や貸倒控除を含めず100%満室の計算で表示されています。

自己所有の土地にアパートを建築するのであれば10%以上が理想ですが、昨今は建築費の高騰もあるので8%以上が一つの目安になっています。

| 表面利回り(%)= 年間総収入 ÷ 総投資額 × 100 |

◆実質利回り(NOI利回り・FCR)

「実質利回り」は年間の「運営収益」から固定資産税や管理委託費などの「運営費用」を差し引いた「ネットオペレーティングインカム)」を「総投資額」で割って求められ、「NOI利回り」、「FCR(フリークリアリターン)」、「ネット利回り」、「キャップレート」とも呼ばれ、賃貸不動産の利回りで最も基本的な利回りと言えます。

また、「NOI利回り」を「純利回り」と言う場合もあり、言葉に正確な定義はありません。

諸経費を考慮した利回りであり、より実態に合った指標であり、5~6%以上は欲しいところです。

| 実質利回り(NOI利回り)(%)= NOI(運営収益ー運営費用)÷ 総投資額 × 100 |

◆純利回り(NCF利回り)

「純利回り」は年間の「運営収益」から固定資産税や管理委託費などの「運営費用」を差し引いた「ネットオペレーティングインカム)」から「借入金元利金返済額」を差し引いた「NCF(ネットキャッシュフロー)」を「総投資額」で割って求められ、「NCF利回り」や「キャッシュフロー利回り」とも呼ばれます。

「純利回り」は借入金額や返済期間、金利によって変わりますので、キャッシュフローがマイナスにならないようにローンを組み、経営の安定には1.5%~2%以上は欲しいところです。

| 純利回り(NCF利回り)(%)= NCF(運営収益ー運営費用ー借入金元利金)÷ 総投資額 × 100 |

◆ローントゥバリュー(LTV)と自己資金比率

「ローントゥバリュー(LTV)」とは総投資額に対する借入金の比率です。

その逆が「自己資金比率」(総投資額に対する自己資金の比率)です。

金融機関から借り入れをする場合、一定の自己資金を要求されますが、その比率に決まった規定はなく金融機関によっても様々ですが、自己資金比率5~10%以上(LTV90~95%以内)が現状です。

| ・ローントゥバリュー(LTV)= 借入金 ÷ 総投資額 × 100 ・自己資金比率 = 自己資金 ÷ 総投資額 × 100 |

◆自己資金利回り

「自己資金利回り」は、「投下した自己資金」に対してどの程度手残りの資金(NCF)が生まれたかを表す指標で、「CCR(キャッシュオンキャッシュリターン)」とも呼ばれ、他の金融商品等の利回りと比較する場合に用いられます。

例えば総投資額2億円のアパートを、自己資金2000万円と借入金1億8000万円(LTV90%)で建設し、年間の借入元利金返済後の手残りが300万円(NCF利回り1.5%)の場合、「自己資金利回り(CCR)」は15%(300万円÷2000万円)になります。

| 自己資金利回り(CCR)(%)= ネットキャッシュフロー(NCF)÷ 投下自己資金 × 100 |

◆自己資金回収期間

「自己資金回収期間」は「投下した自己資金」が何年で回収できるかを表す指標です。

上の例でいえば、6.7年(2000万円÷300万円)になります。

| 自己資金回収期間(年)= 投下自己資金 ÷ ネットキャッシュフロー(NCF) |

◆借入金の活用によるレバレッジ効果

「レバレッジ」とは「てこの原理」のことで、「レバレッジ効果」とは小さな資金で大きな利益を生むことを言います。

例えば、総投資額2億円を全額自己資金でまかなえたとします。

ネットキャッシュフロー(NCF)が1000万円とすると、自己資金利回り(CCR)は5%(1000万円÷2億円)になります。

自己資金を2000万円にして、1億8000万円を金利1.8%、期間35年で借入した場合、元利金の返済額が年間約700万円で、ネットキャッシュフロー(NCF)は300万円(1000万円ー700万円)になり、自己資金利回り(CCR)は15%(300万円÷2000万円)になります。

借入金を活用することによって、少ない自己資金でも自己資金利回りを5%から15%に上昇させることができます。

これを「レバレッジ効果」と言います。

相続対策としてのアパート経営

土地はその利用状況によってそれぞれ評価方法が異なります。そのため更地にアパートを建てた場合、借家人には建物に対し借家権が生じ、アパートの敷地にも間接的支配権が生じます。そのため、その土地の所有者はその土地を自由に使用・収益できないという制約を受けることになります。この制約が評価額を減じ、節税効果を生むことになります。

設例

01 相続人が妻と子供2人

相続税評価額が1億円の土地(更地)と現金5000万円を所有していたとします。そのままの状態で相続が発生すると1億5000万円から基礎控除をした1億200万円に対して相続税がかかってしまいます。(※配偶者控除あり)

| 土地(更地) | 評価額1億円+現金5000万円=1億5000万円 |

|---|---|

| 基礎控除=3000万+600万円×3人=4800万円 | |

| 課税価格=1億5000万円ー4800万円=1億200万円 |

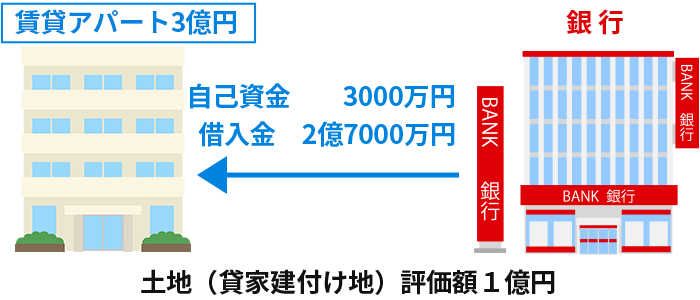

02 更地へ、自己資金3000万円と借入金2億7000万円で3億円のアパートを建設したとします。

03

| 土地の評価(借地権割合40%、借家権割合30%) |

|---|

| 1億円 → 貸家建付地評価額 |

| 1億円 ー(1億×40%×30%)=8800万円 |

| 建物の評価(借家権割合30%) |

|---|

| 3億円 → 固定資産税評価額約70% → 貸家評価額 |

| 3億円 × 70% ×(1-30%)=1億4700万円 |

| 土地の評価額+建物の評価額+金融資産ー負債=差し引き評価額 |

|---|

| 8800万円+1億4700万円+2000万円ー2億7000万円=▲1500万円 |

差し引き評価額は▲1500万円となり、相続税はかかりません。

アパート経営による相続対策における注意点

アパート経営による相続税対策はあくまでもその後のアパート経営が正常に運営できることが前提です。

相続税対策をして相続人に「相続税という負債」は遺さずに済んでも、経営が正常でなければ、やればやるほど負債が増える「負動産」を遺してしまうことになりかねません。

正常な経営を続けて、長期に渡る借入金が無事完済した時に、相続対策は成功だったと言えるでしょう。

不動産を所有されている方はアパート建築メーカーから事業の提案を受けることも多いかと思いますが、安易に相続税対策のためだけに事業を進めるのではなく、長期に渡って正常な経営が継続できるか、提案された事業計画書を十分検討して判断しましょう。

- 市場のニーズや賃料相場を的確にとらえているか

- 経費の見積もりが甘くないか

- 空室リスクや賃料下落リスク、金利の上昇リスクに耐える余裕はあるか(損益分岐点が低くないか)

- スタート時点の手残りの金額にとらわれずに、利回りの指標を重要視しているか … 等

※平成24年に「路線価」をもとに相続税の申告をしたところ、「不動産鑑定評価」と大きな差があることを理由に国税から追徴課税があり、相続人が取り消しを求めて裁判を行いましたが、令和4年4月に敗訴が確定しました。「路線価」による評価が否認された理由として

- 購入したマンションの価格が路線価の4倍もあった

- 90歳過ぎの老人がマンションを2棟続けて購入した

- マンション購入は老人が孫と養子縁組した直後だった

- 孫養子がマンション1棟を相続直後に売却した

- マンション以外の財産も課税を免れた

などが挙げられています。アパート経営による相続対策も「露骨な節税対策」は非常に危険ですので安易に行動せず、必ず専門家に相談することをお勧めします。

コンサルティング事例紹介

株式会社みらいパートナーズは、相談者から家族の状況や保有資産のヒヤリングを行い、「相続診断書」により1次相続、2次相続の相続税の概算額を把握していただくとともに、「賃貸経営 事業試算書」によってアパート経営による長期事業計画と節税対策を提案します。

-

K氏 共同住宅 (宜野湾市)

相続により取得した土地に建築。

約30年間未利用地でありましたが、建築に必要な道路幅を確保するため近隣の所有者と交渉を重ね、位置指定道路を開通して9部屋の共同住宅を建築。 -

S氏 共同住宅 (浦添市)

6件の借地人のいる土地を相続。

退去交渉を経て24部屋の共同住宅を建築。 -

Y氏 共同住宅 (南城市)

親戚より贈与をうけた畑に8部屋の共同住宅を建築。

-

K氏 共同住宅 (八重瀬町)

親より相続時精算課税制度を利用して生前贈与を受けた土地に16部屋の共同住宅を建築。

-

S氏 店舗付共同住宅 (北谷町)

相続対策のため購入(築年数5年、店舗1部屋、住宅6部屋)